Business

15 Habits that could be hurting your business relationships

Et harum quidem rerum facilis est et expedita distinctio. Nam libero tempore, cum soluta nobis est eligendi.

Nemo enim ipsam voluptatem quia voluptas sit aspernatur aut odit aut fugit, sed quia consequuntur magni dolores eos qui ratione voluptatem sequi nesciunt.

Et harum quidem rerum facilis est et expedita distinctio. Nam libero tempore, cum soluta nobis est eligendi optio cumque nihil impedit quo minus id quod maxime placeat facere possimus, omnis voluptas assumenda est, omnis dolor repellendus.

Nulla pariatur. Excepteur sint occaecat cupidatat non proident, sunt in culpa qui officia deserunt mollit anim id est laborum.

Sed ut perspiciatis unde omnis iste natus error sit voluptatem accusantium doloremque laudantium, totam rem aperiam, eaque ipsa quae ab illo inventore veritatis et quasi architecto beatae vitae dicta sunt explicabo.

“Duis aute irure dolor in reprehenderit in voluptate velit esse cillum dolore eu fugiat”

Neque porro quisquam est, qui dolorem ipsum quia dolor sit amet, consectetur, adipisci velit, sed quia non numquam eius modi tempora incidunt ut labore et dolore magnam aliquam quaerat voluptatem. Ut enim ad minima veniam, quis nostrum exercitationem ullam corporis suscipit laboriosam, nisi ut aliquid ex ea commodi consequatur.

At vero eos et accusamus et iusto odio dignissimos ducimus qui blanditiis praesentium voluptatum deleniti atque corrupti quos dolores et quas molestias excepturi sint occaecati cupiditate non provident, similique sunt in culpa qui officia deserunt mollitia animi, id est laborum et dolorum fuga.

Quis autem vel eum iure reprehenderit qui in ea voluptate velit esse quam nihil molestiae consequatur, vel illum qui dolorem eum fugiat quo voluptas nulla pariatur.

Temporibus autem quibusdam et aut officiis debitis aut rerum necessitatibus saepe eveniet ut et voluptates repudiandae sint et molestiae non recusandae. Itaque earum rerum hic tenetur a sapiente delectus, ut aut reiciendis voluptatibus maiores alias consequatur aut perferendis doloribus asperiores repellat.

Lorem ipsum dolor sit amet, consectetur adipisicing elit, sed do eiusmod tempor incididunt ut labore et dolore magna aliqua. Ut enim ad minim veniam, quis nostrud exercitation ullamco laboris nisi ut aliquip ex ea commodo consequat.

गुल्फ़ देशों में जारी संघर्ष का असर अब भारत की ऊर्जा आपूर्ति पर भी दिखाई देने लगा है। कच्चे तेल और गैस की आपूर्ति बाधित होने के कारण आयात में कमी आई है। इसके परिणामस्वरूप तेल विपणन कंपनियों के पास उपलब्ध स्टॉक तेजी से घट रहा है। इस स्थिति से निपटने के लिए सरकार और कंपनियां दोनों ही आवश्यक कदम उठाने की तैयारी कर रही हैं। Economic Times की रिपोर्ट के अनुसार घरेलू गैस सिलेंडरों में एलपीजी की आपूर्ति को घटाने पर विचार किया जा रहा है। योजना यह है कि हर सिलेंडर में 14.2 किलोग्राम की बजाय लगभग 10 किलोग्राम गैस दी जाएगी। ऐसा करने से कुल उपलब्ध आपूर्ति में कमी होने के बावजूद अधिक परिवारों तक गैस पहुंचाई जा सकेगी।

आयात पर बढ़ा दबाव

देश में एलपीजी आयात की स्थिति फिलहाल चुनौतीपूर्ण बनी हुई है। वर्तमान में, गल्फ़ देशों से नई खेपें नहीं आ रही हैं। पिछले सप्ताह लगभग 92,700 टन गैस दो जहाजों के माध्यम से पहुंची, जो पूरे देश की एक दिन की खपत के बराबर है। वहीं, वाणिज्यिक उपयोगकर्ताओं के लिए आपूर्ति फिर से शुरू होने से उपलब्ध सीमित स्टॉक पर और दबाव पड़ गया है। पेट्रोलियम मंत्रालय की संयुक्त सचिव सुजाता शर्मा ने हाल ही में कई बार कहा कि देश में एलपीजी की स्थिति चिंता का विषय बनी हुई है।

कम मात्रा वाले सिलेंडरों की कीमत कैसे तय होगी

अगर सिलेंडरों में गैस की मात्रा कम करने का निर्णय लागू किया गया तो इसकी कीमत अनुपात के आधार पर तय की जाएगी। अधिकारियों के अनुसार, ऐसे सिलेंडरों पर विशेष स्टिकर लगाया जाएगा ताकि स्पष्ट हो कि इसमें कम मात्रा की गैस है। इसके लिए बॉटलिंग प्लांट्स को अपनी आंतरिक प्रणालियों में बदलाव करना होगा और आवश्यक नियामक अनुमोदन प्राप्त करने के बाद ही यह प्रक्रिया शुरू की जाएगी।

कंपनियों की चिंताएं और संभावित विरोध

इस योजना को लेकर संबंधित कंपनियों ने भी अपनी चिंताएं व्यक्त की हैं। उनका मानना है कि अचानक सिलेंडरों के वजन में कमी से उपभोक्ताओं में भ्रम पैदा हो सकता है। इसके चलते जनता में असंतोष और विरोध की भावना पैदा होने की संभावना है। विशेष रूप से उन राज्यों में, जहां विधानसभा चुनाव होने हैं, वहां यह स्थिति और चुनौतीपूर्ण हो सकती है। कंपनियों के अनुसार, यदि अगले महीने स्थिति और बिगड़ती है, तो यह गंभीर चिंता का विषय बन सकता है।

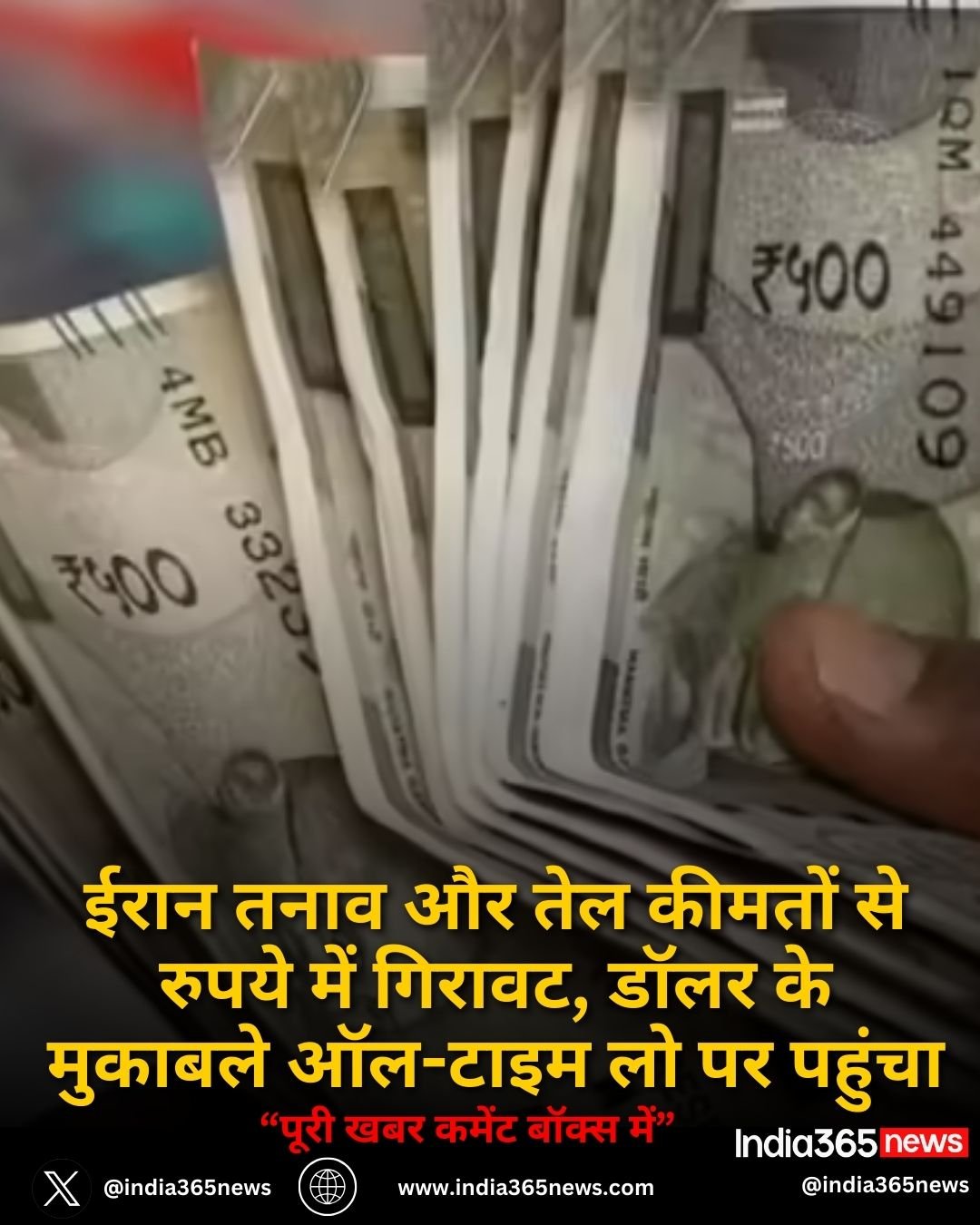

हाल के दिनों में वैश्विक बाजारों में अस्थिरता और ईरान से जुड़े युद्ध जैसे हालातों के बीच भारतीय रुपया लगातार दबाव में है। 18 मार्च को रुपया गिरकर अपने ऑल-टाइम लो 92.62 प्रति डॉलर पर पहुंच गया। कच्चे तेल की कीमतों में जबरदस्त उछाल और अंतर्राष्ट्रीय निवेशकों की बेचने की गतिविधियों ने रुपये पर दबाव बढ़ा दिया है। गोल्डमैन सैक्स के अनुसार, दक्षिण एशियाई देशों में भारतीय रुपये की स्थिति सबसे कमजोर बनी हुई है और अगले साल यह डॉलर के मुकाबले 95 रुपये तक गिर सकता है। यदि ऐसा होता है, तो भारतीय अर्थव्यवस्था पर गंभीर असर पड़ सकता है।

पिछले महीने रुपये में गिरावट और RBI की रणनीति

पिछले एक महीने में भारतीय रुपये में करीब 1.77 प्रतिशत की गिरावट दर्ज की गई है। विदेशी निवेशकों ने मार्च महीने में लगभग 5.5 अरब डॉलर की इक्विटी भारतीय बाजार से निकाल ली, जिससे निफ्टी 50 करीब 8 प्रतिशत तक गिर गया। भारतीय रिजर्व बैंक लगातार बाजार में हस्तक्षेप कर रुपये पर दबाव कम करने की कोशिश कर रहा है। आरबीआई ने हाल के समय में एक ही सप्ताह में करीब 18 से 20 अरब डॉलर की बिक्री की है, ताकि मुद्रा को स्थिर रखा जा सके। हालांकि, मौजूदा वैश्विक और घरेलू आर्थिक परिस्थितियां रुपये को मजबूती देने में चुनौतीपूर्ण साबित हो रही हैं।

रुपये के टूटने के कारण और संभावित प्रभाव

गोल्डमैन सैक्स के भारतीय अर्थशास्त्री शांतनु सेनगुप्ता के अनुसार, रुपये के 95 प्रति डॉलर तक गिरने का अनुमान मुख्यतः अमेरिका-इजरायल संघर्ष और स्ट्रेट ऑफ होर्मुज के संभावित बंद होने की आशंका पर आधारित है। चालू खाते के घाटे में वृद्धि भी इसका बड़ा कारण है। उच्च तेल मूल्य, निवेशकों की निकासी और वैश्विक आर्थिक तनाव ने भारतीय रुपये को कमजोर कर दिया है। यदि रुपया और नीचे गिरता है, तो आयात महंगा होगा, मुद्रास्फीति बढ़ेगी और आम जनता के लिए रोजमर्रा की चीजों की कीमतें और बढ़ सकती हैं।

आर्थिक वृद्धि और महंगाई पर असर

रुपये की कमजोरी का असर भारत की आर्थिक वृद्धि पर भी देखने को मिल सकता है। गोल्डमैन सैक्स ने वित्त वर्ष 2026-27 के लिए भारत की जीडीपी वृद्धि दर का पूर्व अनुमान 7.0 प्रतिशत से घटाकर 6.5 प्रतिशत कर दिया है। इसके अलावा, महंगाई दर में 30 बेसिस प्वाइंट की बढ़ोतरी और चालू खाता घाटा 0.8 प्रतिशत बढ़कर जीडीपी के 1.2 प्रतिशत तक पहुंच सकता है। यह संकेत हैं कि भारतीय अर्थव्यवस्था को अगले वर्ष कई चुनौतियों का सामना करना पड़ सकता है और रुपये की मजबूती और आर्थिक स्थिरता के लिए सरकार और RBI को सतर्क उपाय करने होंगे।

भारतीय शेयर बाजार बुधवार को फिर से बड़ी गिरावट के साथ खुला। सेंसेक्स अपनी शुरुआती बढ़त खोकर अब 1000 अंक से ज्यादा टूट चुका है और 77,100-77,200 के स्तर पर कारोबार कर रहा है। वहीं, निफ्टी भी 300 से ज्यादा अंक गिरकर 23,900 के महत्वपूर्ण स्तर से नीचे चला गया। निवेशकों पर एनर्जी संकट, Essential Commodities Act के लागू होने और विदेशी निवेशकों की बिकवाली का दबाव साफ दिख रहा है। बाजार विशेषज्ञों का कहना है कि निवेशक फिलहाल सतर्क हैं और पॉजिटिव खबरों के इंतजार में हैं।

टॉप गेनर्स और लूजर्स की स्थिति

दिन के कारोबार में Wipro, Tata Steel, Power Grid, Hindalco, Tech Mahindra के शेयरों में तेजी देखने को मिली। वहीं, बैंकिंग सेक्टर में दबाव रहा और Kotak Mahindra Bank, ICICI Bank, HDFC Bank, Axis Bank, Bajaj Finserv के शेयर गिरावट में रहे। ऑटो सेक्टर में भी बिकवाली देखी गई, जिसमें Mahindra & Mahindra, TVS Motors शामिल हैं। टॉप लूजर्स में Reliance Industries और Bharti Airtel भी शामिल रहे। विशेषज्ञों का कहना है कि वैश्विक और घरेलू घटनाओं के चलते निवेशक सुरक्षित विकल्पों की ओर रुख कर रहे हैं।

एशियाई और वॉल स्ट्रीट का रुख

बुधवार को एशियाई बाजारों में तेल की कीमतों में कमी के चलते तेजी देखी गई। जापान का निक्केई 225 1.36 प्रतिशत बढ़ा, जबकि टॉपिक्स 1.22 प्रतिशत की तेजी में रहा। दक्षिण कोरिया का कोस्पी 2.52 प्रतिशत और कोस्डैक स्मॉल-कैप 1.39 प्रतिशत बढ़ा। हांगकांग का हैंग सेंग इंडेक्स फ्यूचर्स 25,936 पर कारोबार करता दिखा। वहीं, वॉल स्ट्रीट मंगलवार को लाल निशान में बंद हुआ। S&P 500 0.21 प्रतिशत गिरकर 6,781.48 पर बंद हुआ और डॉव जोन्स 34.29 अंक या 0.07 प्रतिशत लुढ़ककर 47,706.51 पर बंद हुआ। नैस्डैक कंपोजिट 0.01 प्रतिशत बढ़कर 22,697.10 पर बंद हुआ।

क्रूड तेल की कीमतों में उतार-चढ़ाव

बुधवार सुबह कच्चे तेल की कीमतें हल्की गिरावट के बाद ऊपर चली गईं। अमेरिकी राष्ट्रपति डोनाल्ड ट्रंप की ओर से ईरान में युद्ध समाप्त होने के संकेत मिलने के बाद WTI क्रूड 0.03 प्रतिशत गिरकर 83.43 डॉलर प्रति बैरल पर कारोबार कर रहा है। वहीं, ब्रेंट क्रूड 119.50 डॉलर से गिरकर 87-90 डॉलर के दायरे में आ गया। इंटरनेशनल एनर्जी एजेंसी (IEA) ने वैश्विक बाजार में स्थिरता बनाए रखने के लिए 182 मिलियन बैरल से ज्यादा तेल आपातकालीन भंडार से जारी करने का प्रस्ताव रखा है। इससे तेल की सप्लाई में सुधार की उम्मीद है।

-

Fashion9 years ago

These ’90s fashion trends are making a comeback in 2017

-

Fashion9 years ago

According to Dior Couture, this taboo fashion accessory is back

-

मनोरंजन9 years ago

The old and New Edition cast comes together to perform

-

Sports9 years ago

Steph Curry finally got the contract he deserves from the Warriors

-

Sports9 years ago

Phillies’ Aaron Altherr makes mind-boggling barehanded play

-

मनोरंजन9 years ago

Disney’s live-action Aladdin finally finds its stars

-

Fashion9 years ago

Model Jocelyn Chew’s Instagram is the best vacation you’ve ever had

-

Business9 years ago

Uber and Lyft are finally available in all of New York State